Contoh dan Cara Membuat Rencana Keuangan Pribadi

Uang memang bukan kunci kebahagiaan.

Akan tetapi, tanpa uang kamu tidak bisa memenuhi kebutuhan sehari-hari dan keinginanmu dengan baik.

Oleh sebab itu, uang harus diatur.

Langkah pertama untuk mengatur uang adalah dengan membuat rencana keuangan pribadi.

Rencana keuangan pribadi adalah langkah untuk mencapai tujuan, kebutuhan atau keinginan hidup di masa depan dengan cara menyiapkan uang yang dibutuhkan untuk mencapai tujuan tersebut.

Adapun tujuan atau kebutuhan yang dimaksud bisa terdiri dari berbagai macam hal, mulai dari dana pensiun, biaya pernikahan, biaya sekolah anak, dan lain sebagainya.

Perencanaan keuangan atau financial planning adalah langkah pertama yang bisa kamu lakukan, jika kamu ingin membeli atau mencapai sesuatu di masa depan.

Dengan adanya rencana keuangan atau financial planning ini, kamu akan jadi tahu kondisi kesehatan keuangan kamu sekarang ini, apa prioritas kamu kedepannya dan apa yang harus kamu lakukan untuk memenuhi berbagai hal yang kamu inginkan dalam hidup.

Misalnya, kamu ingin memiliki motor sendiri.

Dengan adanya perencanaan keuangan yang bagus, kamu akan jadi tahu berapa nominal uang yang bisa kamu sisihkan untuk membayar kredit motor atau apakah keuangan kamu saat ini cukup untuk membeli motor baru atau bekas.

Lantas, bagaimana cara membuat rencana keuangan pribadi dan bagaimana contohnya?

Yuk, simak penjelasan lengkapnya berikut!

Cara Membuat Rencana Keuangan Pribadi

1. Tentukan Tujuan Keuangan

Cara membuat financial planning pribadi yang pertama adalah dengan menentukan tujuan atau target keuangan yang ingin kamu capai.

Dalam membuat target keuangan ini, kamu harus SMART (Specific, Measurable, Achievable, Relevant, and Time-Bound), alias targetnya harus spesifik, bisa diukur, bisa dicapai, relevan dengan kondisi kamu sekarang dan memiliki tenggat waktu.

Contoh financial planning pribadi yang tidak SMART adalah ketika pendapatan bulanan kamu Rp3.000.000, tapi kamu ingin membeli mobil Mini Cooper dalam waktu 5 tahun lunas.

Sebaliknya, target keuangan kamu bisa dikatakan SMART kalau misalnya dengan gaji Rp3.000.000, kamu ingin membeli motor Honda Beat lunas dalam waktu 3 tahun.

2. Cek Pemasukan dan Pengeluaran

Langkah kedua yang harus kamu lakukan untuk membuat financial planning pribadi adalah dengan mengetahui sumber dan nilai pendapatan serta pengeluaran kamu setiap bulannya.

Hal ini penting supaya kamu bisa mengetahui kira-kira berapa jumlah uang yang bisa kamu sisihkan untuk mencapai tujuan keuangan di atas.

Pastikan kamu mencatat semua pemasukan dan pengeluaran bulanan kamu, mulai dari pendapatan gaji, pendapatan freelance atau bahkan cicilan utang dan kredit yang harus kamu bayar setiap bulannya.

Dengan catatan yang terperinci seperti ini, kamu bisa mengetahui kondisi kesehatan keuangan kamu dengan lebih jelas.

Baca juga: Pengertian Frugal Living, Contoh & Tipsnya

3. Ikuti Prinsip 50/30/20

Langkah ketiga adalah dengan mengikuti prinsip 50/30/20.

Dalam prinsip ini, 50% pendapatan harus kamu alokasikan untuk memenuhi kebutuhan sehari-hari, sementara 30% untuk tagihan, utang dan cicilan dan 20% untuk tabungan dan investasi.

Meskipun aturan ini tidak baku, namun adanya prinsip ini akan membantu kamu untuk mengalokasikan uangmu dengan lebih baik.

Selain itu dengan menjaga rasio keuangan seperti ini, uang yang kamu gunakan untuk investasi atau tabungan tidak akan mengganggu kebutuhan sehari-hari dan utang.

Begitu pula dengan cicilan utang tidak akan mengganggu pemenuhan kebutuhan sehari-hari.

4. Menggunakan Aplikasi Keuangan

Rencana keuangan bisa dicatat di buku tulis, atau aplikasi pencatatan di handphone.

Namun kalau kamu ingin cara yang lebih praktis, kamu bisa menggunakan aplikasi spreadsheet atau menggunakan aplikasi keuangan.

Dengan kedua aplikasi tersebut, kamu bisa mencatat dan menjumlahkan total pendapatan dan pengeluaran bulanan kamu dengan lebih cepat dan akurat.

Biasanya aplikasi pencatatan keuangan juga dilengkapi dengan fitur laporan otomatis yang bisa kamu cek setiap hari.

Dengan demikian, kamu akan tahu berapa nominal uang yang sudah kamu peroleh dan keluarkan selama bulan itu sekaligus mengevaluasi apakah keputusan keuangan yang kamu lakukan selama 1 bulan ini sudah bagus atau belum untuk mencapai target keuangan yang kamu inginkan.

5. Terus Evaluasi dan Perbaiki

Dalam banyak kasus, potensi pendapatan dan pengeluaran orang akan berbeda setiap bulannya, sehingga perencanaan keuangan yang dibuat oleh orang tersebut juga akan disesuaikan dengan kebutuhan setiap bulan.

Misalnya, bulan ini kamu perlu mengeluarkan biaya tambahan untuk mencetak laporan praktikum, maka nominal pengeluaran yang harus kamu keluarkan juga berbeda.

Sama halnya jika bulan ini kamu mendapatkan banyak orderan desain grafis lepas.

Maka, nominal pendapatan yang kamu peroleh juga berbeda.

Tidak jarang juga, penyesuaian ini harus dilakukan karena antara financial plan dan catatan keuangan ada perbedaan nilai.

Misalnya, pada rencana keuangan, kamu merencanakan makan di cafe 3 kali masing-masing Rp25.000, sementara dalam catatan keuangan kamu mencatat bulan ini kamu makan di cafe sebanyak 5 kali karena ada diskusi kelompok 2 kali.

Dengan berpatokan pada prinsip 50/30/20 di atas, jika ada peningkatan pengeluaran yang sifatnya butuh, maka hal pertama yang harus kamu kurangi adalah nominal tabungan dan investasi.

Namun, kalau pendapatan kamu bertambah, maka semua lini pengeluaran juga akan bertambah.

Contoh Perencanaan Keuangan Pribadi

Berikut adalah contoh perencanaan keuangan pribadi:

Dengan alokasi total:

Apabila dilihat dari kasus dalam contoh tersebut, individu terkait tidak memiliki utang atau cicilan dalam jumlah besar (di atas 30% dari pendapatan), sehingga alokasi untuk utang bisa digunakan untuk hal-hal lain, termasuk amal, gaya hidup dan dana cadangan.

Namun, apabila kamu punya utang yang nominalnya cukup besar, maka semua alokasi yang berwarna kuning di atas sebaiknya dihapus dan dimasukkan ke dalam alokasi untuk pembayaran utang.

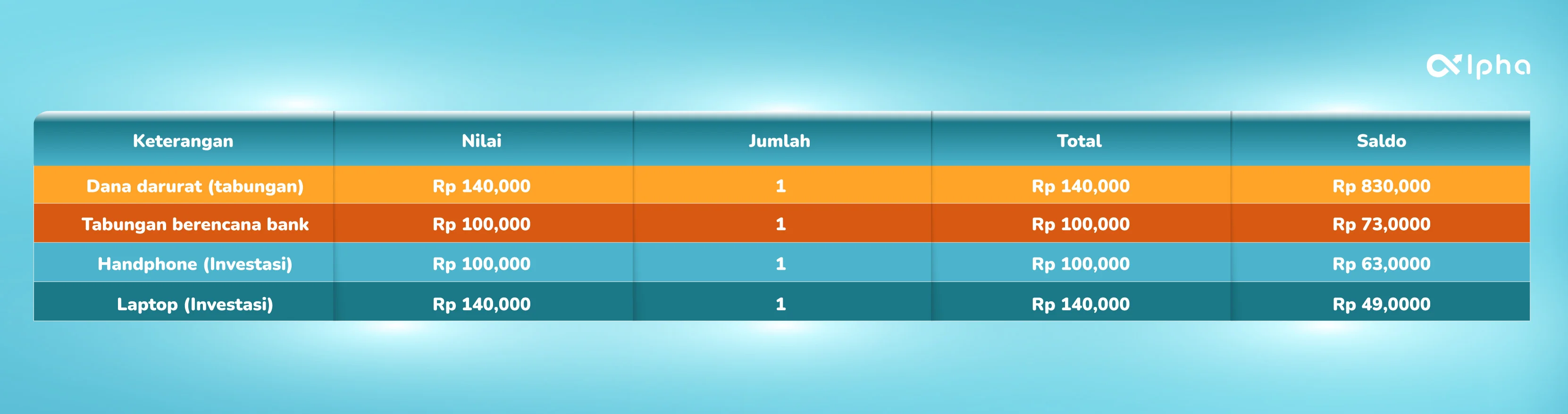

Variabel tabungan dan investasi di atas juga bisa dibuat dengan lebih terperinci. Seperti contoh sebagai berikut:

Total nilai tabungan dan investasi tetap sama, yaitu Rp480.000.

Hanya saja dibuat lebih terperinci.

Nah, itu tadi contoh membuat financial planning pribadi.

Jadi, apakah kamu sudah siap membuat rencana keuangan milikmu sendiri?